Índice

- Cuatro preguntas frecuentes sobre el procesamiento de tarjetas de crédito

- ¿Qué es el procesamiento de tarjetas de crédito?

- Las partes involucradas en el procesamiento de tarjetas de crédito

- Procesamiento de tarjetas de crédito para comercios

- ¿Cómo funciona el procesamiento de tarjetas de crédito?

- Comisiones de procesamiento de tarjetas de crédito

- Cómo aceptar tarjetas de crédito

Introducción

Introducción al procesamiento de tarjetas de crédito

No es necesario que conozcas todos los detalles del procesamiento de tarjetas de crédito para tener y operar un negocio. Pero definitivamente ayuda a entender el terreno. En esta guía, te explicamos todo lo que necesitas saber sobre el procesamiento de tarjetas de crédito y cómo seleccionar la mejor opción para tu negocio.

Preguntas frecuentes

Cuatro preguntas frecuentes sobre el procesamiento de tarjetas de crédito

1. ¿Qué es una empresa de procesamiento de tarjetas de crédito?

Una empresa de procesamiento de tarjetas de crédito (como Square) se encarga de las transacciones con tarjetas de crédito y débito en nombre de los negocios.

2. ¿Cómo funciona el procesamiento de tarjetas de crédito?

El procesamiento de tarjetas de crédito funciona a través de varias partes. Estas incluyen bancos emisores, bancos adquirentes y el proveedor de servicios para comercios.

3. ¿Cuánto cuestan las comisiones de procesamiento de tarjetas de crédito?

El precio de Square es fácil: 2.6% + $0.15 para transacciones de pago con tarjeta de banda magnética, con chip y sin contacto (NFC). La comisión por transacciones ingresadas manualmente es del 3.5% + $0.15.

4. ¿Cómo puedo aceptar pagos con tarjeta de crédito?

Para aceptar pagos con tarjetas de crédito, necesitas un lector de tarjetas de crédito. El mejor y más reciente lector de Square cuesta solo $49 y acepta tarjetas con chip EMV y pagos NFC.

Los pagos son solo el comienzo

Square también te ayuda a cuidar los asuntos cotidianos. Desde el punto de venta hasta la nómina, disponemos de todo tipo de servicios para ayudarte a ahorrar tiempo y que todo funcione de manera fluida.

Análisis a fondo

¿Qué es el procesamiento de tarjetas de crédito?

Aceptar un pago con tarjeta de crédito puede parecer bastante simple. Un cliente entrega una tarjeta, tú la procesas y, con Square, el dinero generalmente llega a tu cuenta en uno o dos días. (Llega de inmediato con Depósito instantáneo Square. El precio es del 1% por depósito). Pero detrás de este proceso, hay mucho más en juego. Desde el momento en que deslizas o insertas la tarjeta hasta el momento en que se deposita el dinero en tu cuenta bancaria, hay varias partes involucradas. Y cada una de ellas se encarga de un paso crucial en la cadena de eventos. Tener un conocimiento general de cómo funciona el procesamiento de tarjetas de crédito te ayuda a comprender dónde podrías incurrir en comisiones y te informa para que tomes una decisión sobre qué sistema de procesamiento de tarjetas de crédito se adecúa más para tu negocio.

Las partes involucradas en el procesamiento de tarjetas de crédito

Digamos que vas a un lugar llamado Café Joe y pagas por un café con leche. Estos son los nombres oficiales de los involucrados en la transacción:

- El titular de la tarjeta: esta es la persona con la tarjeta de crédito (es decir, tú)

- La tarjeta de crédito: esa pieza rectangular de plástico con tus credenciales de pago (p. ej.: la tarjeta Quicksilver Rewards de Capital One)

- El comercio: el negocio que acepta tu tarjeta de crédito como pago por productos o servicios (Café Joe)

- El sistema de punto de venta: la interfaz utilizada por el comercio para aceptar el pago con tarjeta de crédito (p. ej.: Square Reader o Square Stand)

Ahora vamos a acercarnos más un momento. Hay algunas partes adicionales representadas en la tarjeta de crédito y en lo que sucede durante la transacción en sí. Estas son:

- El banco emisor

- El banco adquirente

- El proveedor de servicios para comercios

Hay diferentes partes involucradas en el procesamiento de pagos con tarjeta de crédito.

Veamos cada una de estas partes:

¿Qué es un banco emisor?

El banco emisor es la institución financiera que te proporciona tu tarjeta de crédito y la línea de crédito que la acompaña. Es básicamente tu compañía de tarjeta de crédito. Los bancos emisores actúan como intermediarios entre tú y las redes de tarjetas de crédito emitiendo contratos con los titulares de las tarjetas para los términos del reembolso de las transacciones. Por ejemplo, tu banco emisor podría ser Capital One.

¿Qué es un banco adquirente?

El banco adquirente (también conocido como banco comercial o adquirente) es el banco que envía las transacciones a la red, que luego las transmite al banco emisor.

¿Qué es el proveedor de servicios para comercios?

Un proveedor de servicios comerciales es una entidad que permite a los negocios aceptar pagos con tarjeta de crédito, tarjeta de débito y también billetera móvil NFC (como Apple Pay, Samsung Pay y Android Pay). Se establece una cuenta de servicios comerciales con una organización que tiene relaciones con los bancos emisores y adquirentes. Tu proveedor de servicios comerciales permite el procesamiento de pagos electrónicos cuando sus clientes desean pagar por cosas.

¿Qué es una pasarela de pagos?

Imaginemos que Cup of Joe Coffee tiene una tienda en línea para vender cosas como camisetas y tazas. Algo llamado pasarela de pagos estaría involucrado en el procesamiento de esas transacciones con tarjeta de crédito en línea. Una pasarela de pagos facilita la transferencia de información entre un portal de pago (como el sitio web de un negocio) y el banco adquirente. Cifra la información confidencial, como los números de tarjeta, para asegurarse de que todo esté seguro durante todo el proceso.

Los pagos son solo el comienzo

Square también te ayuda a cuidar los asuntos cotidianos. Desde el punto de venta hasta la nómina, disponemos de todo tipo de servicios para ayudarte a ahorrar tiempo y que todo funcione de manera fluida.

Procesamiento de tarjetas de crédito para comercios

¿Cómo consigues una cuenta de servicios de comercio?

Convencionalmente, si quisieras comenzar a procesar tarjetas de crédito, solicitarías una cuenta de servicios comerciales en un banco, lo que puede ser un proceso engorroso. Después de ser aprobado, asocias tu sistema de punto de venta con tu cuenta comercial y podrás aceptar tarjetas de crédito.

Pero con Square, las cosas funcionan un poco diferente. Square tiene una cuenta de servicios comerciales con bancos adquirentes. Básicamente, actuamos como una cuenta gigante de servicios comerciales para todos los negocios que usan Square.

¿Qué es una cuenta de servicios comerciales de alto riesgo?

En el mundo del procesamiento de tarjetas de crédito, algunos tipos de negocios pueden considerarse de “alto riesgo”. Las cuentas de servicios comerciales de alto riesgo pueden tener comisiones más altas y términos más estrictos. Las instituciones también pueden negar una cuenta a los comercios de alto riesgo.

No hay una regla estricta, pero ciertos tipos de negocios tienden a ser marcados como comercios de alto riesgo más que otros. Estos pueden incluir negocios que venden bienes o servicios que bordean los clubes ilegales, de compradores o membresía, servicios de asesoramiento o reparación de crédito y negocios que se involucran en tácticas de marketing cuestionables. Para obtener más información, consulta el acuerdo de usuario y las condiciones del servicio de Square.

¿Cómo funciona el procesamiento de tarjetas de crédito?

Ahora que sabemos todas las partes involucradas en el procesamiento de tarjetas de crédito, veremos cómo funciona realmente todo. Volvamos a Cup of Joe Coffee. Le entregas tu tarjeta al barista y ella la procesa. ¿Qué pasa luego?

Así es como se procesa una tarjeta de crédito con Square:

Autorización

Cuando un comercio desliza o inserta (en el caso de EMV) la tarjeta de un cliente, la solicitud se envía a Square. Luego enviamos la transacción al banco adquirente, que luego la envía al banco emisor para su autorización. El banco emisor comprueba si hay fondos suficientes. También está ejecutando la transacción a través de modelos de fraude para determinar si la transacción es segura (para proteger al titular de la tarjeta y al banco emisor).

Lotes

Esta es la etapa de liquidación, es decir, cómo se envía el dinero de una transacción al adquirente para comenzar el proceso de depósito en la cuenta del comercio. Se llama agrupación porque los pagos se envían en un grupo grande.

Financiamiento (es decir, liquidación)

El paso de financiamiento (o liquidación) es cuando los negocios obtienen el dinero de una venta con tarjeta de crédito depositada en su cuenta. El calendario de depósitos de Square suele ser de uno a dos días hábiles. Pero si configuras el Depósito instantáneo Square, obtendrás tu dinero al instante, las 24 horas del día, los 7 días de la semana. El precio es de solo el 1% por depósito.

Comisiones de procesamiento de tarjetas de crédito

Muchas empresas tienen un montón de comisiones ocultas cuando se trata del procesamiento de tarjetas de crédito. Estos pueden incluir comisiones transaccionales (como comisiones y evaluaciones de reembolso de intercambio), tarifas fijas (como comisiones de PCI, comisiones anuales, comisiones de terminación anticipada y comisiones mínimas mensuales) y comisiones incidentales (como devoluciones de pagos o servicios de verificación). Square, por el contrario, no tiene ninguno de estos.

Elige tu solución de procesamiento de tarjetas de crédito con cuidado, algunas empresas pueden tener comisiones ocultas.

Los precios de Square son simples: no hay comisiones ocultas. Es solo 2.6% + $0.15 para transacciones de banda magnética, transacciones de tarjeta con chip y pagos sin contacto (NFC). La comisión por transacciones ingresadas manualmente es del 3.5% + $0.15. Estas comisiones se aplican a todo tipo de negocios, incluidas las organizaciones sin fines de lucro.

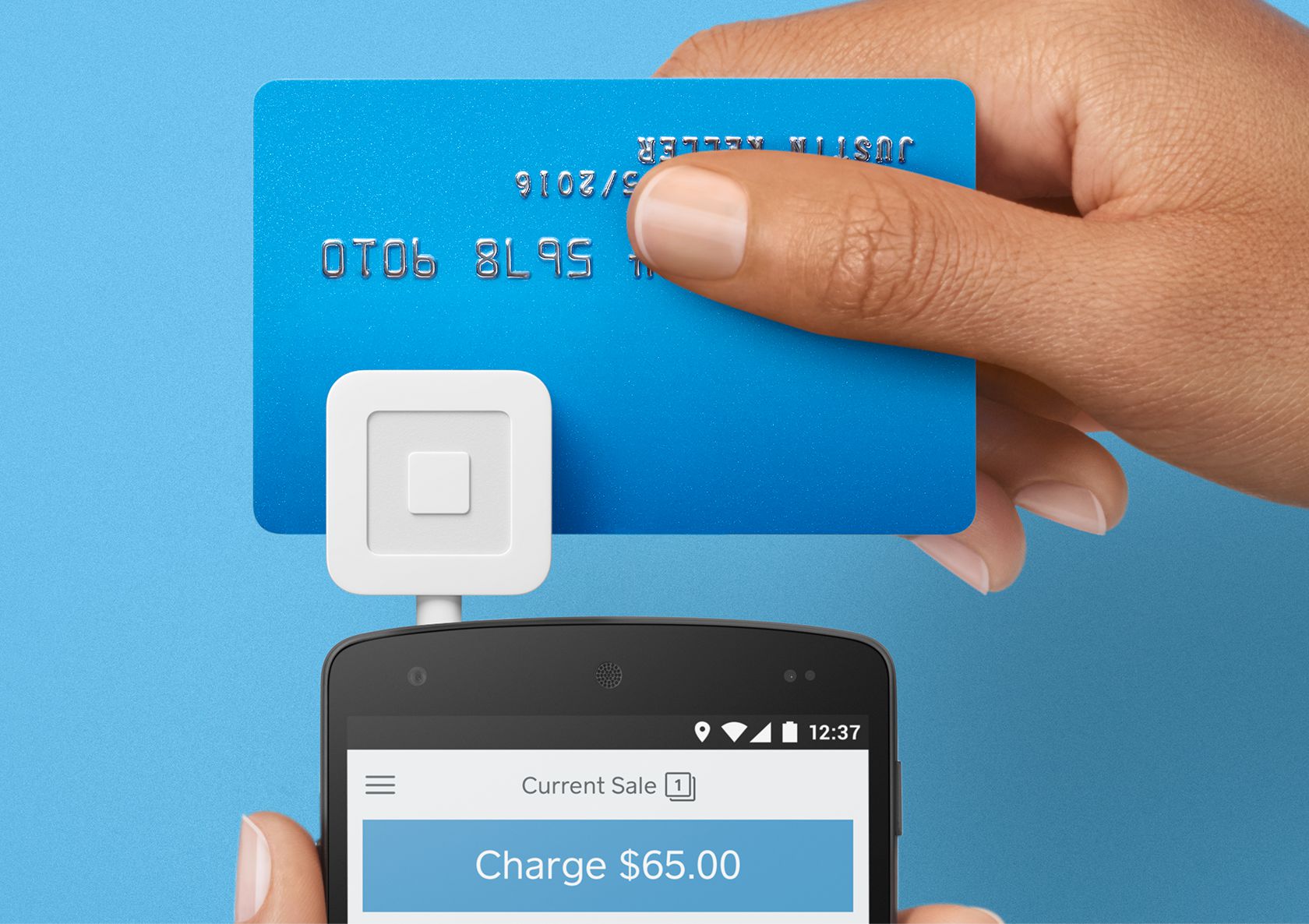

Aceptar tarjetas de crédito

¿Qué es una máquina de tarjeta de crédito?

Necesitas obtener una nueva tecnología para procesar tarjetas de crédito. Una máquina de tarjeta de crédito, también conocida como punto de venta (PDV), es un dispositivo que interactúa con las tarjetas de pago para realizar transferencias electrónicas de fondos. Los sistemas de punto de venta más nuevos (como el lector sin contacto y chip Square) también aceptan pagos NFC móviles como Apple Pay, Android Pay y Samsung Pay.

Precios de máquinas de tarjetas de crédito

Algunos dispositivos para tarjetas de crédito pueden costar cientos de dólares. Por el contrario, el último lector de tarjetas de crédito de Square cuesta solo $49. El lector sin contacto y chip Square acepta tarjetas con chip EMV y pagos NFC.

Máquinas de tarjeta de crédito móviles

Muchos sistemas de punto de venta son grandes y torpes. Los productos de PDV Square son elegantes y completamente móviles. Están diseñados para verse bien en tu mostrador cuando vendes en tu tienda física y caben en tu bolsillo si vendes sobre la marcha.

Cómo configurar el procesamiento de tarjetas de crédito para su pequeño negocio

Si todo esto es nuevo para ti o recién empiezas tu primer negocio, prepararte para procesar tarjetas de crédito puede parecer desalentador. Afortunadamente, ese no tiene por qué ser el caso. Hoy en día, con herramientas como Square, es muy fácil comenzar a aceptar tarjetas de crédito en tu pequeño negocio. De hecho, todo lo que necesitas es tu dispositivo móvil. Square funciona directamente con el dispositivo que ya tienes para aceptar pagos con tarjeta de crédito y, con nuestro nuevo lector, pagos NFC como Apple Pay.

Aquí hay una guía paso a paso sobre cómo comenzar a aceptar pagos con tarjeta de crédito:

- Pide el lector sin contacto y chip Square y dinos dónde enviártelo por correo.

- Abre un cuenta gratis de Square.

- Descarga la aplicación gratis de Square y asocia tu cuenta bancaria para recibir depósitos rápidos.

- Conecta el lector a tu teléfono inteligente o tableta y comienza a aceptar pagos.

Cómo procesar tarjetas de crédito

Las tarjetas de crédito se procesan de manera diferente según el tipo de tarjeta. Las tarjetas Magstripe se deslizan horizontalmente a través del lector de tarjetas de crédito. Las tarjetas con chip EMV se insertan verticalmente en el lector de pagos durante toda la transacción. Puedes identificar una tarjeta EMV por el pequeño chip en la esquina de la tarjeta.

Las tarjetas con chip EMV son una forma de pago mucho más segura que las tarjetas con banda magnética.

¿Qué tipo de tarjetas de crédito debes aceptar?

Debes configurar tu negocio para aceptar tarjetas con chip EMV lo antes posible. Las tarjetas con chip EMV son mucho más seguras que las tarjetas con banda magnética (que han existido durante décadas). Las tarjetas de banda magnética son relativamente fáciles de falsificar y han disparado las tasas de fraude en los Estados Unidos. Las tarjetas con chip EMV tienen características de seguridad mejoradas que protegen contra la clonación y la falsificación. Para ayudar a frenar el fraude, los bancos estadounidenses están lanzando tarjetas con chip EMV a los consumidores en masa. Pronto, la mayoría de la gente las tendrá.

Pero hay otra razón por la que debes aceptar tarjetas con chip EMV en tu negocio: el cambio de responsabilidad. Bajo el cambio de responsabilidad (que entró en vigencia en octubre de 2015), los negocios que no están configurados para aceptar tarjetas con chip EMV ahora podrían tener que asumir ciertos tipos de transacciones fraudulentas (mientras que anteriormente los bancos asumían este costo). Por lo tanto, para proteger tu negocio de cobros no deseados, es inteligente obtener un sistema de punto de venta que cumpla con EMV.

¿Qué otros tipos de pago debes aceptar?

Además de las tarjetas con chip EMV, es una buena idea aceptar también pagos móviles NFC como Apple Pay, Android Pay y Samsung Pay. Estas nuevas formas de pago son tan seguras como EMV, pero ofrecen una experiencia de cliente mucho mejor. Según el informe El futuro del comercio de Square, todos los restaurantes encuestados en 2022 ofrecieron un tipo de pago sin contacto a sus clientes. Mientras que las tarjetas con chip EMV tardan varios segundos en procesarse (que en realidad es más lenta que las tarjetas de banda magnética), los pagos móviles NFC son instantáneos. También están en aumento. La firma de investigación BI Intelligence proyecta que los comercios comenzarán rápidamente a desbloquear el potencial de los pagos móviles este año, pronosticando que los pagos móviles en las tiendas de EE. UU. crecerán de $120 mil millones en 2016 a $808 mil millones en 2019.

Contacta con el equipo de Ventas

Contacta con el equipo de Ventas y descubre cómo Square puede ayudar a tu negocio.

El 25 de febrero de 2025, Square actualizó su tasa de pago en persona al 2.6% + $0.15. Obtén más información sobre las comisiones de Square aquí.