▲本記事の内容は、1分にまとめた動画からも見ることができます。

お店での買い物、ECサイトでのショッピング、航空券の予約……日常のさまざまな場面に登場するクレジットカード決済。日常生活で利用していても、クレジットカード決済の仕組みを知っている人は案外少ないかもしれません。

今回は、クレジットカード決済を導入したい、すでに導入しているけどもっとコストを下げたいという事業者向けにカード決済の仕組み、決済手数料がかかる理由、お得なクレジットカード決済の導入方法やメリットを解説します。

目次

クレジットカード決済とは

株式会社JCBが2021年に行った調査によると、日本のクレジットカード保有率は約86%でした。8割を超える高い保有率は長年続いています。また、利用先についてもオンラインショッピングのほか、スーパーマーケットやコンビニエンスストアが上位に入るなど、クレジットカード保有者にとって、クレジットカード決済は日常生活と密着していることがうかがえる結果となりました。

ところで、クレジットカード決済はどのような仕組みで機能しているのでしょうか。まず、以下の3者の存在を押さえておきましょう。

お店(加盟店):クレジットカード決済を受け付けます。加盟店とも呼ばれます。

イシュア(クレジットカード会社):カードユーザーと契約を結び、クレジットカードの発行などを行います。

アクワイアラー(加盟店契約会社):加盟店と契約を結び、加盟店の管理などを行います。

クレジットカード決済は、後払い決済手段です。購入したタイミングでは、お客さま(カードユーザー)とお店(加盟店)の間で代金の受け渡しは発生しません。アクワイアラーが代金を立て替え、商品の代金から決済手数料を差し引いた金額をお店に入金します。合わせて、イシュアに対して取引情報が送られます。取引情報に基づいて、イシュアはお客さまに代金を請求します。

つまり、クレジットカード決済はお店(加盟店)とお客さま(カードユーザー)だけでなく、アクワイアラーとイシュアも加わった取引です。実店舗でもECサイトでも、クレジットカード決済を受け付けるには、加盟店申請をし、審査を通る必要があります。

参考:クレジットカードに関する総合調査2021年度版(株式会社ジェーシービー)

QRコード決済とクレジットカード決済の共通点・相違点

クレジットカード決済に比べて、比較的新しい決済方法であるQRコード決済。種類の多さと導入の手軽さから、導入する店舗が増えています。

QRコード決済は以下のような流れになっています。

- お客さまはQRコード決済用のアプリをダウンロード。手持ちのクレジットカードや銀行口座と紐づけるか、現金をチャージしておきます。

- お店でQRコードを提示、もしくはお店のQRコードを読み取って決済をします。

【クレジットカード決済との共通点】

- 現金なしのキャッシュレス決済:キャッシュレス決済なので、現金に触る必要がなく、お釣りのやり取りなどに時間を取られることがありません。

- 専用端末の用意:クレジットカード決済にはクレジットカードを読み取る端末が必要です。お客さまのQRコードを読み取るストアスキャン方式を導入する場合、専用端末やバーコードリーダーが必要です。

- 加盟店審査:QRコード決済もクレジットカード決済同様に、加盟店申請をし審査に通る必要があります。

- 決済手数料:数パーセントの決済手数料や、サービスによっては月額料金や振込手数料がかかる場合があります。

【クレジットカード決済と異なる点】

- 利用率:1960年代に普及し始めたクレジットカードに比べると、2016年頃に登場したQRコード決済は利用率の面ではまだ追いつかない状況です。それでも2024年に実施された調査ではクレジットカードの保有率は78%、QRコード決済の保有率は68%で、今後も増えていくと考えられます。

- 決済時間:お客さまがアプリを立ち上げる必要があるため、お客さまのスマートフォンの通信状況によってはアプリ立ち上げに時間がかかり、現金よりも決済に時間がかかる可能性があります。しかしながら、クレジットカード会社が行った調査によると、クレジットカード決済にかかる時間は平均12秒、QRコード決済は17秒とわずか5秒の差であることがわかっています。

参考:

・クレカ利用者の半数は「タッチ決済」を日常利用、コード決済利用率は過去最高値68%。学ぶべき金融知識2位「キャッシュレス決済」、キャッシュレス派自認は約7割(2024年6月18日、株式会社インフキュリオン)

・決済速度に関する実証実験結果(株式会社ジェーシービー)

QRコード決済は手軽に導入できる便利なキャッシュレス決済手段です。クレジットカード決済とともに、幅広い客層をカバーするために導入を検討してもいいかもしれません。

クレジットカード決済のメリット

キャッシュレス決済の中でも利用者が圧倒的に多いクレジットカード。導入する具体的なメリットは以下が挙げられます。

集客効果

2025年までにキャッシュレス比率を40%に引き上げる「キャッシュレス・ビジョン」、2019年10月から2020年6月までに行われた「キャッシュレス・消費者還元事業」など、政府の後押しもあってクレジットカードや電子マネーなどのキャッシュレス決済手段を使う消費者が増えています。

参考:

・キャッシュレス調査の結果について(2020年12月、一般社団法人キャッシュレス推進協議会)

・「コロナ禍の個人の家計実態調査」を実施(2020年5月26日、株式会社マネーフォワード)

顧客満足度の向上

前述のキャッシュレス決済需要に加え、現金しか決済方法がない場合、1円でも足りなければ購入できません。せっかく買おうと思ったのに手持ちが足りず諦めざるを得ない、という経験をするとお客さまはがっかりしてしまいます。

普段使っているキャッシュレス決済が使えない、欲しいものがあるのに買えなかったなど、お客さまが不満な気持ちを抱えたまま帰ることにならないように、決済手段は複数準備しておきたいところです。

高単価商品の販売

お客さまが購入を検討している商品の上位ランクの商品を勧めたり、他の商品との同時購入を売り込んだりなどの手法は、アップセル・クロスセルとも呼ばれる客単価を上げる営業手法です。

その際にクレジットカード決済を導入しておけば、お客さまは持ち合わせを気にせずに購入を検討できます。実際にクレジットカード決済を利用する人は現金払いをした人と比較して購入金額が1.6倍になるという調査結果もあります。

クレジットカード決済に対応していれば、手持ちが足りないお客さまの「購入したい」という気持ちにその場で応えられる可能性が生まれます。さらにお客さまは、少し値が張る商品にも手が出しやすくなるかもしれません。キャッシュレス決済の導入はお店にとっては、機会損失の防止、売上拡大や客単価のアップにつながります。

参考:浅草・仲見世商店街における 「クレジットカード利用動向」 調査結果(2016年1月14日、日本クレジットカード協会)

客層の拡大

キャッシュレス決済を日常的に利用する人が増えていくなかで、現金をあまり持たずに出かける人も一定数出てきているようです。現金払いにしか対応していないと、このような客層を取りこぼしてしまう可能性もあるでしょう。

実際にクレジットカード会社が行った調査によると、キャッシュレス決済が利用できないと分かってお店の利用をやめた人が約50%いることが明らかになっています。

また、PayPay銀行株式会社が2021年に実施した調査によると、「財布を持たずに、スマホやカードだけを持って出かけることがありますか」という問いに対して「ある」と答えた人は43%もいました。

キャッシュレス決済の導入は、このような層にしっかりと商品やサービスを届ける方法でもあります。

参考

JCB、「キャッシュレス決済に関する調査~コロナ禍におけるキャッシュレス決済事情~」を発表(株式会社ジェーシービー)

コロナ禍のキャッシュレス決済利用と預貯金に関する意識・実態を調査(2021年9月6日、PayPay銀行株式会社)

現金管理の簡略化

レジ締めや釣り銭の準備など、現金の管理には手間がかかります。また、現金には盗難リスクも伴います。

クレジットカード決済を導入して利用者が増えていけば、釣り銭の準備にかかる手間も、レジ締め時に細かい小銭を数える手間も減り、全体の作業時間が短縮されます。売上分析機能のついたモバイルPOSレジを合わせて導入すると、当日の売上額が自動で計算され、レジ締めの効率化に取り組めるようになります。

インバウンド需要への対応

2021年10月に行われた調査で、次に海外旅行で行きたい観光地の1位に選ばれた、日本。電子マネーやQRコード決済は各国でそれぞれ規格やサービスが異なりますが、VisaやMastercardなどの国際的なクレジットカードブランドは世界中で使われています。

外国人観光客を迎える際には、お会計時に不便な思いをさせないようにクレジットカード決済には対応しておきたいところです。

参考:DBJ・JTBF アジア・欧米豪 訪日外国人旅行者の意識調査(公益財団法人日本交通公社)

クレジットカード決済を導入する2つの方法

クレジットカード決済を導入するには大きく分けて2種類の方法があります。各クレジットカードブランドと個別に直接契約する方法と、決済代行会社と契約する方法です。それぞれの方法について説明します。

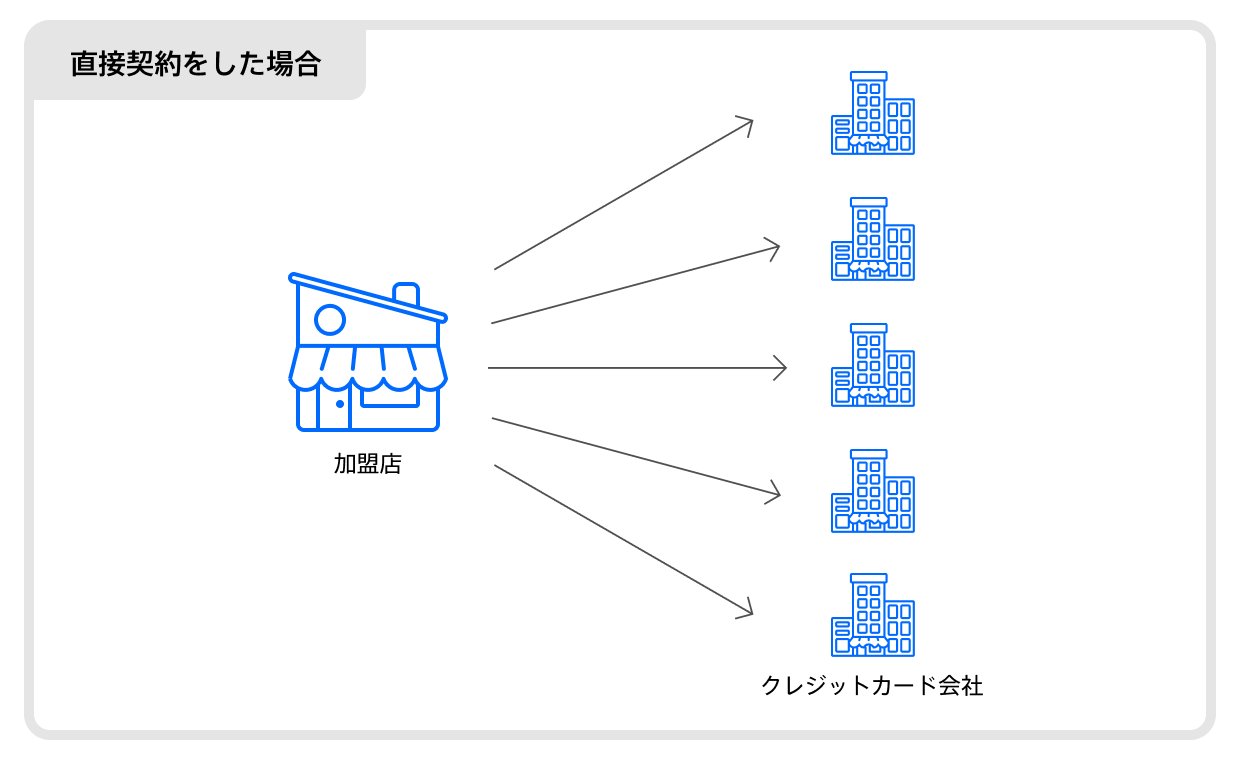

直接契約する

導入したいカードブランドのアクワイアラー(加盟店契約会社)に加盟店の申し込みをします。審査を経て加盟店契約に至りますが、複数のカードブランドを導入したい場合、交渉や契約手続きを各ブランドと個別に進める必要があります。また、契約後も売上金の入金サイクルが各社ごとに異なるために、入金確認も個別に対応することになります。

それなりの手間がかかるのはもちろん、決済手数料のほかに、

- 初期費用

- 月額固定費

- 決済サービス利用料

- トランザクション処理料

などが導入時、また利用時にコストとしてかかります。

また、アクワイアラーごとに入金サイクルが異なるので、売り上げの管理が煩雑になりがちです。

決済代行会社を経由する

決済代行会社を経由して契約をする場合、一括で複数のカードブランドを取り扱うことが可能です。決済代行会社によってはクレジットカードだけでなく、QRコード決済や電子マネーの導入も可能です。また、売上金についても決済代行会社が一括で入金するため、窓口を一つにまとめられます。

基本的なコストとして決済手数料がかかりますが、初期費用や月額固定費は無料というサービスも少なくありません。たとえば決済代行会社のSquareなら初期費用も月額固定費もかからず、ネットから申し込み、決済端末を手に入れるだけで以下の決済方法を導入できます(※)。

※加盟店審査を通過した場合に限ります。

直接契約と比べると全体のコストが抑えられるほかに、入金サイクルがわかりやすいのも一つの魅力です。

決済代行会社と契約を結ぶと、クレジットカード決済も電子マネー決済も、決まった入金日にまとめて指定口座に振り込まれるのが一般的なので、「カードブランド・電子マネーごとに売り上げの入金日が異なる」という事態を避けられます。膨大な作業量を少人数でさばいているような個人商店などにとって、売り上げの管理がしやすいのはうれしい点かもしれません。

クレジットカード決済サービスの選び方と注意点

予算やニーズにぴったり合うクレジットカード決済サービスを見つけるには、以下の7点に注目しておくといいでしょう。

1. 決済手数料

クレジットカード決済導入の際にネックとなるのは、コストです。その中でも、決済手数料は事業者が一番気にする点でしょう。決済手数料の相場は業種やお店の規模、扱う商品によって異なるといわれています。決済代行会社の中には、決済手数料は「要問い合わせ」というところも多いようです。

一方で、Squareのように決済手数料を明確にしている会社もあります。

決済手数料は決済代行会社が全額受け取るわけではなく、国際ブランドのライセンスフィーやネットワーク利用料などさまざまな費用に充てられています。詳しくは、「クレジットカードの決済手数料とは?その仕組みを説明」をご確認ください。

2. 導入コスト

決済手数料と合わせて、申込手数料、月額固定費、売上入金の際の振込手数料などこまごまとしたコストがかかるかどうかも大切なポイントです。これらの費用がかからない決済代行会社もあれば、振込手数料が売上金額によって変動したり、システム利用料として月々一定の費用がかかったりする代行会社もあります。

決済代行会社を選ぶ際には、決済手数料に加えて他にどんな費用がかかるかも確認しましょう。

3. 導入までの日数

クレジットカード決済の契約というと、数週間から1カ月はかかるというイメージがあるかもしれません。

電話やメールで問い合わせると、決済代行会社から料金などについて返事が来ます。その後、加盟店契約の申込書類を記入・送付し、審査結果を待ちます。審査通過後、決済端末を購入してセットアップします。この流れだと、メールの返信や審査のスピードにもよりますが、導入には1週間から数週間かかるでしょう。

スケジュールに余裕があるときは問題ありませんが、すぐにでも導入したい場合はこの数週間がもどかしく感じてしまいます。忙しい事業者にとって、問い合わせの電話を一本かけるだけでも時間の工面が難しいかもしれません。

たとえば、Squareではオンラインで24時間申し込みを受け付けています。審査結果は最短当日から数営業日で登録したメールアドレスに届きます。

4. カードブランド

決済代行会社によって取り扱うカードブランドは異なります。世界的によく知られているVisaやMastercard、日本発のカードブランドJCB、中国で人気の銀聯(UnionPay)カードなど、どのカードブランドを導入するかは事業内容、客層によって異なります。

たとえば、少額の決済が多いお店ならQRコード決済や電子マネーの導入を合わせて検討しても良いかもしれません。SuicaやPASMOなどの交通系電子マネー、PayPayなどのQRコード決済は幅広い年代が使うキャッシュレス決済手段です。自店舗に来るお客さまが普段利用している交通手段のICカードやQRコード決済を扱っているかどうかもポイントになります。

5. 入金サイクル

クレジットカード決済は後払いの決済手段です。決済したその場では、事業者は売上金を受け取れません。売上金は後日、決済代行会社から振り込まれます。入金日がいつになるのかは必ず確認しましょう。月末締め翌月入金、月2回、月4回など、決済代行会社によってさまざまです。入金のサイクルが遅ければ遅いほど、手元に売り上げが入るのが遅くなるので資金繰りが苦しくなるかもしれません。なるべく入金サイクルが早く、また入金時に手数料がかからない決済代行会社を選びましょう。

6. 従業員のトレーニング

無事審査を通過して決済端末を手に入れたら、次はクレジットカード決済に慣れるところです。セットアップが難しい、端末の扱いが複雑だと、事業主だけでなく普段店舗で接客する従業員も慣れるまで時間がかかり、せっかく導入したのにオペレーションがまごつくかもしれません。従業員が不慣れだと決済に時間がかかり、お客さまも不安になってしまいます。決済代行会社を選ぶ際には、決済端末の使いやすさ、サポート体制などを確認しましょう。さらに、使い心地などについて決済代行会社のウェブサイトに掲載されている加盟店の声(導入事例など)なども参考にしてみることをおすすめします。

7. 機能の充実度

クレジットカード決済を導入する際には、決済端末の特徴に注目しがちですが、今後のニーズを踏まえて、検討中の決済サービスがほかにどのような機能を提供しているかもあわせて確認しておくといいでしょう。

たとえば小売店などの場合はネットショップ作成機能があると便利かもしれません。特に店舗とオンラインの在庫や売上情報が自動で同期されると、管理は一段と楽になります。そのほかにもPOSレジ機能はもちろんのこと、勤怠管理機能や売上分析機能などがあると、さまざまなタスクがスムーズに進むでしょう。一つのサービスで必要な機能がある程度揃えば、ニーズが生まれるたびに別のサービスを検討する手間も省けます。

Squareなら簡単にクレジットカード決済導入

Squareでは、上記で登場したクレジットカード決済導入時の懸念点を解消しつつ、個人事業主や小中企業、開業したての事業主でも導入しやすいクレジットカード決済端末を4種類(※)提供しています。

※飲食店向けセルフオーダーシステム「Square キオスク」もクレジットカード決済に対応しています。詳しくはこちらをご確認ください。

Square ターミナル

POS レジとレシートプリンターを搭載したSquare ターミナル。1台あれば、レジ操作・決済・レシートの印刷ができるので、複数の端末を用意しなくて済むというメリットがあります。片手で持てるコンパクトサイズかつコードレスで使えるので、テーブル会計をしたい飲食店や、お席でそのままお会計をしたい美容院やネイルサロンにおすすめです。

▲Square ターミナルの使用例

Square レジスター

スタッフ用タッチスクリーンとお客さま用ディスプレイの2画面を搭載しているSquare レジスター。POSレジがあらかじめインストールされているため、電源を入れたらすぐに商品登録、決済、売上管理などさまざまな機能が使えます。お客さま用ディスプレイには、購入商品や金額が表示されます。合わせて、暗証番号の入力、カードの挿入・読み取り、QRコードの表示なども可能です。

▲Square レジスターの使用例

Square リーダー

タブレットなどのモバイル機器とBluetoothで接続して利用するSquare リーダー。手のひらにすっぽり収まるサイズで持ち運びしやすく、1台5,000円以下で入手できるためコストを抑えて複数台導入したいお店にもおすすめです。

▲Square リーダーの使用例

Square スタンド

Square POSレジアプリをインストールしたiPadを取り付けるだけでスタイリッシュなレジになるSquare スタンド。決済金額を入力したら、画面をお客さまに向けて回転させ、内容を確認してもらいながら決済を行うことができます。

▲Square スタンドの使用例

ここではSquareの各種決済端末に共通する特徴を見ていきましょう。

1. 決済手数料

決済手数料は業種や業績などに関わらず一律です。たとえば、店舗で直接決済を受け付ける場合、決済手数料はVisa、Mastercard、American Express、JCB、Diners Club、Discover、交通系ICカード、QUICPay、iD、QRコードが3.25%です。

※年間キャッシュレス決済額が3,000万円未満の新規かつ中小企業の加盟店の場合、VisaとMastercardの決済手数料を2.5%でご利用いただけます。年間キャッシュレス決済額が3,000万円を超える場合、すべての決済手段においてカスタム決済手数料をご利用いただける可能性がありますので、営業チームまでお問い合わせください。

2. 導入コスト

導入コストは、Square ターミナル(税込39,980円)、Square レジスター(税込84,980円)、Square リーダー(税込4,980円)、Square スタンド(税込29,980円)にかかる決済端末代金のみ。お申し込みは無料、月々の固定費はなく、また売上金の振込手数料も無料です。

3. 導入日数

申し込みはオンラインで、24時間365日受け付けています。申し込み後の審査結果は最短で申し込み当日もしくは数営業日で登録したメールアドレスに届きます。決済端末もSquare ショップから購入可能です。

4. カードブランド

クレジットカードはVisa、Mastercard、American Express、JCB、Diners Club、Discoverの6ブランド、電子マネーは、Suica、PASMO、Kitaca、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、iD、QUICPay、QRコード決済は、PayPay、d払い、楽天ペイ、au PAY、メルペイ、WeChat Pay、Alipay+が利用できます(※)。

※:PiTaPaはご利用いただけません。

5. 入金サイクル

申し込み時に、三井住友銀行・みずほ銀行を登録した場合、決済日の翌営業日に振り込まれます。それ以外の金融機関口座を登録の場合、毎週水曜日で締め、同じ週の金曜日に合算で振り込まれます。最短で翌営業日には入金されるので、キャッシュフローの安定にもつながります。

6. 従業員のトレーニング

Squareの決済端末は電子機器が苦手な人でも使いこなせるよう、分かりやすさを重視した設計になっています。たとえば、Square ターミナルの場合は、「お会計」「取引履歴」など、使いたい機能をタッチスクリーンからタップするだけで操作ができます。「モバイル機器には触り慣れていない……」という人でも迷うことなく使いこなせるつくりのため、トレーニング時間を最小限に抑えられるでしょう。クレジットカードは挿し込む、かざす、スワイプするなど、お客さまのカードの種類に合わせて決済を行います。

各種決済端末の使い方について詳しくはこちらをご確認ください。

7. 充実した機能

Squareでは、決済端末のほかにもさまざまな機能を無料で提供しています。たとえば以下の機能は全て、初期費用・利用コストなしで利用できます。

- POSレジ機能(有料プラン有り)

- 在庫管理機能

- 勤怠管理機能(有料プラン有り)

- オーダーエントリーシステム

- 売上レポート機能

- クラウド請求書機能

- お会計リンク作成機能

- ECサイト作成機能(有料プラン有り)

そのほかにも一つのアカウントで最大300箇所を管理できるなど、日々成長していくビジネスをサポートする機能が揃っています。

業種に関係なく決済手数料が一律で、固定費などもかからず、申し込みもしやすいSquareのクレジットカード決済。お得にクレジットカード決済を導入する方法として検討してみてはいかがでしょうか。

お会計をすべてSquareで

決済受付、商品登録、価格設定、業務管理など、1台ですべてに対応できる「Square レジスター」。POSレジ搭載で、箱から出してすぐに使えます。お客さま用とスタッフ用の2画面が、スピーディーなお会計を実現します。

Squareのブログでは、起業したい、自分のビジネスをさらに発展させたい、と考える人に向けて情報を発信しています。お届けするのは集客に使えるアイデア、資金運用や税金の知識、最新のキャッシュレス事情など。また、Square加盟店の取材記事では、日々経営に向き合う人たちの試行錯誤の様子や、乗り越えてきた壁を垣間見ることができます。Squareブログ編集チームでは、記事を通してビジネスの立ち上げから日々の運営、成長をサポートします。

執筆は2020年9月8日時点の情報を参照しています。2024年11月8日に記事の一部情報を更新しました。当ウェブサイトからリンクした外部のウェブサイトの内容については、Squareは責任を負いません。