※本記事の内容は一般的な情報提供のみを目的にして作成されています。法務、税務、会計等に関する専門的な助言が必要な場合には、必ず適切な専門家にご相談ください。

2023年10月に始まったインボイス制度は、飲食店に関係がないわけではありません。特に、店内飲食以外にテイクアウトやデリバリーも提供する飲食店では、10%と8%の両方の消費税率を扱うため、制度の影響が大きいといえるでしょう。

インボイス制度に対応するには、新たな負担が生じます。しかし、方法次第ではその負担を最小限に抑え、業務効率化を加速させることも可能です。

今回はインボイス制度に対応していない事業者向けに、制度の基本から、飲食店が押さえておきたいポイント、必要な手続きや経理負担を軽減する方法、さらには飲食店の業務効率化におすすめのサービスを解説します。

目次

- 飲食店経営者が知っておくべきインボイス制度とは

- インボイス制度が導入された背景

・そもそもインボイス(適格請求書) とは?

・インボイス制度における仕入税額控除とは? - インボイス制度は飲食店には関係ない?影響があるポイントまとめ

・仕入れ

・顧客対応

・経理業務

・消費税の納付 - 飲食店がインボイス制度に対応するための手続き

・課税事業者の場合

・免税事業者の場合 - 飲食店のレシートと領収書のインボイス対応について

・レシートは記載事項を適格簡易請求書に合わせる

・手書きの領収書もインボイスとして扱える - インボイス対応で複雑化する飲食店の経理負担を減らす方法

・インボイス制度に対応したシステムを導入する

・クラウド請求サービスを利用する - 無料でインボイス関連の負担をスッキリ解消!飲食店のインボイス対応はSquareで

・インボイス対応のレシート・領収書をSquare POSレジで簡単に

・数クリックでインボイス対応の請求書が作れる!Square 請求書

・キャッシュレス決済も導入して業務の効率化を - まとめ

飲食店経営者が知っておくべきインボイス制度とは

2023年10月に始まったインボイス制度(適格請求書等保存方式)は、消費税の金額等が記載されたインボイス(適格請求書)をもとに、事業者が納める消費税額を計算する仕組みです。インボイスを受け取った課税事業者は、要件を満たせば消費税の仕入税額控除を受けることができます。

インボイスを発行するには、インボイス発行事業者(適格請求書発行事業者)として登録しなければなりません。登録が完了すれば番号が交付され、国税庁のインボイス制度適格請求書発行事業者公表サイトで情報が公開されます。

インボイス発行事業者になれるのは課税事業者のみです。そのため、これまで免税事業者として消費税の支払い義務が免除されていた飲食店も、状況次第では課税事業者となりインボイス発行事業者として登録する必要が出てくるかもしれません。詳しくはのちほど解説します。

インボイス制度が導入された背景

2019年10月1日に消費税率が10%に引き上げられた際、酒類や外食を除く飲食料品や週に2回以上発行される新聞には8%の軽減税率が適用されました。10%と8%の複数税率ができたことによって、取引の合計金額だけでは税額を正確に把握するのが難しくなったため、税額を明確に区分したうえで記録を残すこと、そして仕入れと販売における不正やミスを防止する目的から、インボイス制度が導入されることになりました。

そもそもインボイス(適格請求書)とは?

国税庁によると、インボイスとは「売り手が買い手に対して、正確な適用税率や消費税額等を伝えるもの」1です。

インボイスの記載事項は以下のように定められています。

- 請求書受領者の氏名または名称

- 請求書発行事業者の氏名または名称

- 登録番号

- 取引年月日、内訳、金額

- 軽減税率の対象品目である旨の記載

- 税率毎に区分して合計した対価の額(税込または税抜)

- 適用税率

- 税率毎に区分した消費税額

上記の事項が記載された請求書を適格請求書といいます。ただし、必要項目が記載された書類やデータであれば、名称が領収書であれ納品書であれ、インボイスとして扱われます。

インボイスの発行後、発行事業者は写しを申告期限から7年間保存しなければなりません。またインボイスを受け取る側にも、受領した原本を7年間保存する義務があります。

インボイス制度における仕入税額控除とは?

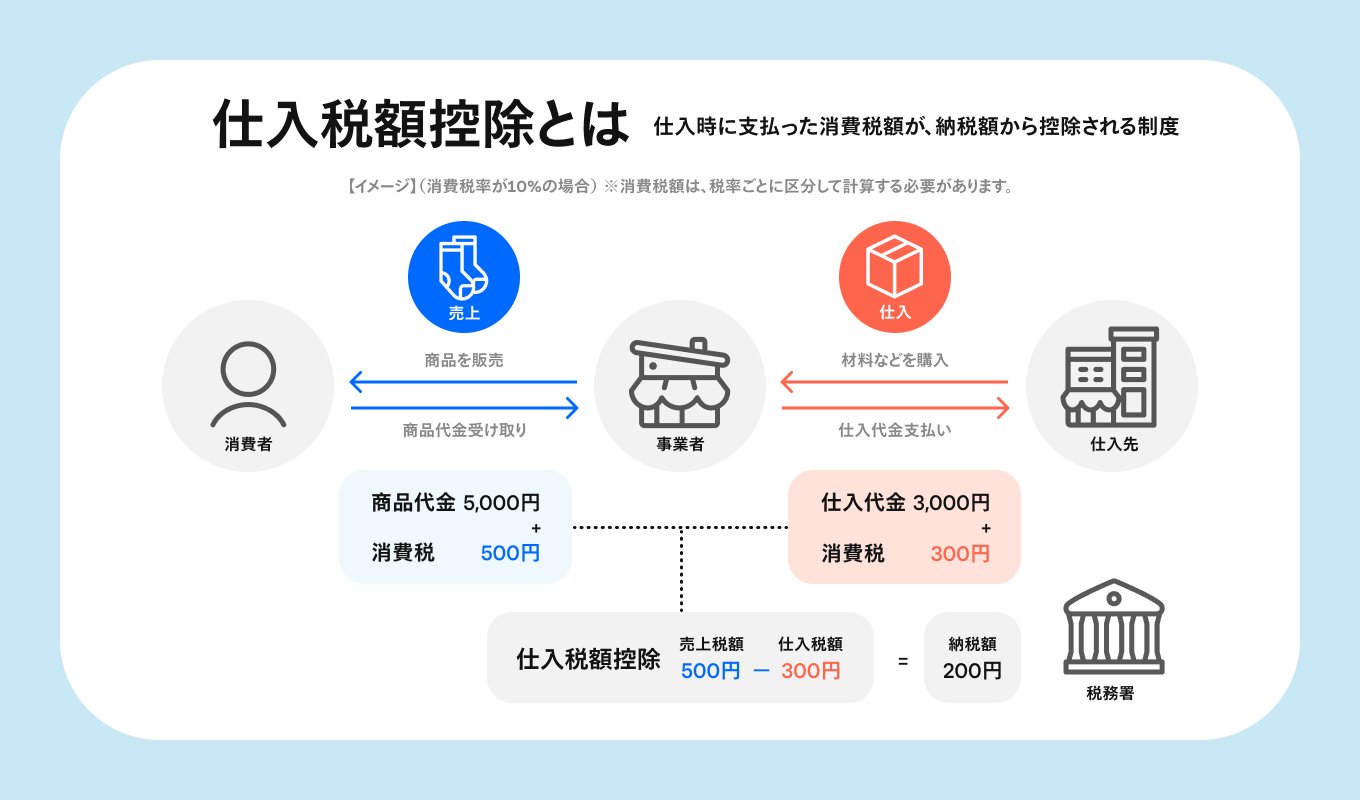

消費税は「間接税」の一つで、消費者が事業者に支払ったものを事業者が納めるという仕組みです。この際、事業者は売り上げに伴って受け取った金額から、経費に伴って支払った金額を差し引くことができます。これが仕入税額控除です。

仕入税額控除の適用対象は、インボイス発行事業者からインボイスを受け取る場合のみです。したがって、経費の支払い先が免税事業者の場合は、原則として受け取った消費税額から支払った消費税額を控除できず、納める消費税額が増えることになります。

こうなると、課税事業者がお金を支払う先として、インボイス発行事業者を優先しても不思議ではありません。これは、飲食店が仕入れをする場合はもちろん、お客さまが飲食代を経費計上する際にもありうる話です。

インボイス制度は飲食店には関係ない?影響があるポイントまとめ

ここからは、飲食店がインボイス制度について理解しておくべき点を一つずつ見ていきましょう。

仕入れ

飲食店のなかには、農家から直接野菜を仕入れたり、個人経営の鮮魚店や精肉店から食材を購入したりしている場合もあるかもしれません。仕入先がインボイス発行事業者でないと、仕入税額控除を受けることができなくなるので注意が必要です。

たとえば、個人商店の青果店から1,080円(消費税80円)で仕入れた野菜をサラダにして店内でお客さまに2,200円(消費税200円)で提供するとします。仕入先の青果店がインボイス発行事業者の場合は、お客さまから受け取った200円の消費税から青果店に支払った80円を差し引いて、120円を納めることになります。しかし、青果店がインボイス発行事業者でない場合は、仕入税額控除を受けることができないので、お客さまから受け取った200円を納税する必要があります。

単純に支払う消費税額だけを考えれば、インボイス発行事業者とそうでない事業者のどちらから仕入れた方がよいかは、一目瞭然といえるでしょう。インボイス制度開始後は、仕入税額控除を受けるにあたり適格請求書の保存が必要となるため、食材などの仕入先がインボイス発行事業者であるかどうかを確認する必要があります。

ただし、インボイス制度開始後6年間は経過措置が設定されているので、取引先が免税事業者であっても下記の期間は一定の割合で仕入税額控除を受けることができます。6年間の経過措置期間中は、2段階に分けて控除額が変わります1。

- 2023年10月1日から2026年9月30日 仕入税額相当額の80%

- 2026年10月1日から2029年9月30日 仕入税額相当額の50%

- 2029年10月1日以降 控除なし

顧客対応

お客さまの大半が一般消費者で領収書の発行を求めないような場合は、インボイス発行事業者にならなくても影響は少ないかもしれません。しかし、接待などで利用する法人のお客さまが多い場合は、インボイスを交付できないと、ほかの店へ流れてしまう可能性もあります。

たとえば、個人経営の居酒屋で合計11,000円分(消費税額1,000円)の飲食をし、その金額を経費として計上したいA社があるとします。居酒屋がインボイス発行事業者でインボイスを交付していれば、A社は1,000円の仕入税額控除を受けることができます。しかし居酒屋がインボイス発行事業者ではない場合、A社は1,000円の消費税を負担しなくてはなりません。

居酒屋が交付する領収書がインボイスであるか否かで、法人としての経費負担が変わるとなると「今後はインボイスを交付できるところにしよう」と、せっかくの大口顧客が離れていってしまう可能性もあります。現在、免税事業者として消費税の納付を免除されている飲食店は、今後インボイス発行事業者への変更も視野に入れ、対応を慎重に検討する必要があります。

経理業務

インボイス発行事業者になると、経理の事務作業が煩雑になることが懸念されます。仕入税額控除を受けるには、インボイスの保存だけでなく帳簿の保存も必要です。保存期間は、個人事業主、法人問わず7年間となっています。また、受け取る請求書に関しても、インボイスかそうでない請求書かをチェックする手間と時間がかかります。すでに導入している会計システムがインボイス制度に未対応の場合は、システムを改修するか、新しくシステムの導入を検討することも必要でしょう。

消費税の納付

免税事業者だった飲食店が、インボイス制度をきっかけに課税事業者になった場合、消費税の申告と納税が発生します。免税事業者であればお客さまから受け取った消費税をそのまま売り上げにすることができていたわけですが、課税事業者となるとその金額を税金として収めることになります。消費税の計算方法には「簡易課税」と「原則課税」があります。それぞれの計算方法は、以下のようになります。

【簡易課税】

課税売上にかかる消費税額 − 課税売上にかかる消費税額 × みなし仕入率=納付税額

で計算されます。みなし仕入率は事業の業種ごとに変わります。みなし仕入率が事業の業種ごとで違うのは、事業の内容次第で売り上げに対する仕入率が変動するためです。飲食店は第4種事業に分類され、みなし仕入率は60%となっています3。

簡易課税は、売り上げにかかる消費税額とみなし仕入率さえわかれば、簡単に納税額を計算できるというメリットがあります。仕入れ時にかかった消費税を計算する作業などが必要なくなるので、経理の業務負担が軽くなるといえるでしょう。インボイス制度によってさまざまな業務が変更を余儀なくされるなか、経理の負担を減らせる点は大きな利点です。

【原則課税(一般課税)】

課税売上にかかる消費税額 – 仕入れなどにかかる消費税額 =納付税額

で計算されます。受け取った消費税から、実際に支払った消費税を控除して納税額を算定する方法で、仕入控除税額の計算にかなり手間がかかる点がデメリットといえます。

飲食店がインボイス制度に対応するための手続き

先述したとおり、インボイスを発行するには、インボイス発行事業者(適格請求書発行事業者)として登録する必要があります。

課税事業者の場合

もともと課税事業者として消費税を納めていた飲食店の場合は、「適格請求書発行事業者の登録申請書」を所轄の税務署に提出すると、インボイス発行事業者登録番号が通知されます。スマートフォンやパソコンを使ってe-Taxで申請すれば、画面上の質問に回答するだけで必要項目を入力できるうえ、郵送提出よりも登録通知が早く届くため便利です。郵送で提出したい場合、申請書は国税庁ホームページからダウンロードできます。

免税事業者の場合

インボイス発行事業者になる前提として、まず課税事業者になることが求められます。免税事業者が課税事業者になるには、本来「消費税課税事業者選択届出書」を提出しなければなりません。

しかしインボイス制度の開始に伴い、2023年10月1日から2029年9月30日までの課税期間中に免税事業者がインボイス発行事業者の登録申請をした場合は、登録したその日から課税事業者となります。そのため、この期間は「消費税課税事業者選択届出書」の提出は不要です2。

課税事業者になると、登録した日から2年間は免税事業者に戻ることができません。たとえすぐにインボイス発行事業者としての登録を取りやめても、登録日の2年後の日が属する課税期間までは、課税事業者であり続ける点に注意しましょう4。

飲食店のレシートと領収書のインボイス対応について

インボイス発行事業者として登録したら、お客さまに渡すレシートや領収書の記載事項を変更する必要があります。

レシートは記載事項を適格簡易請求書に合わせる

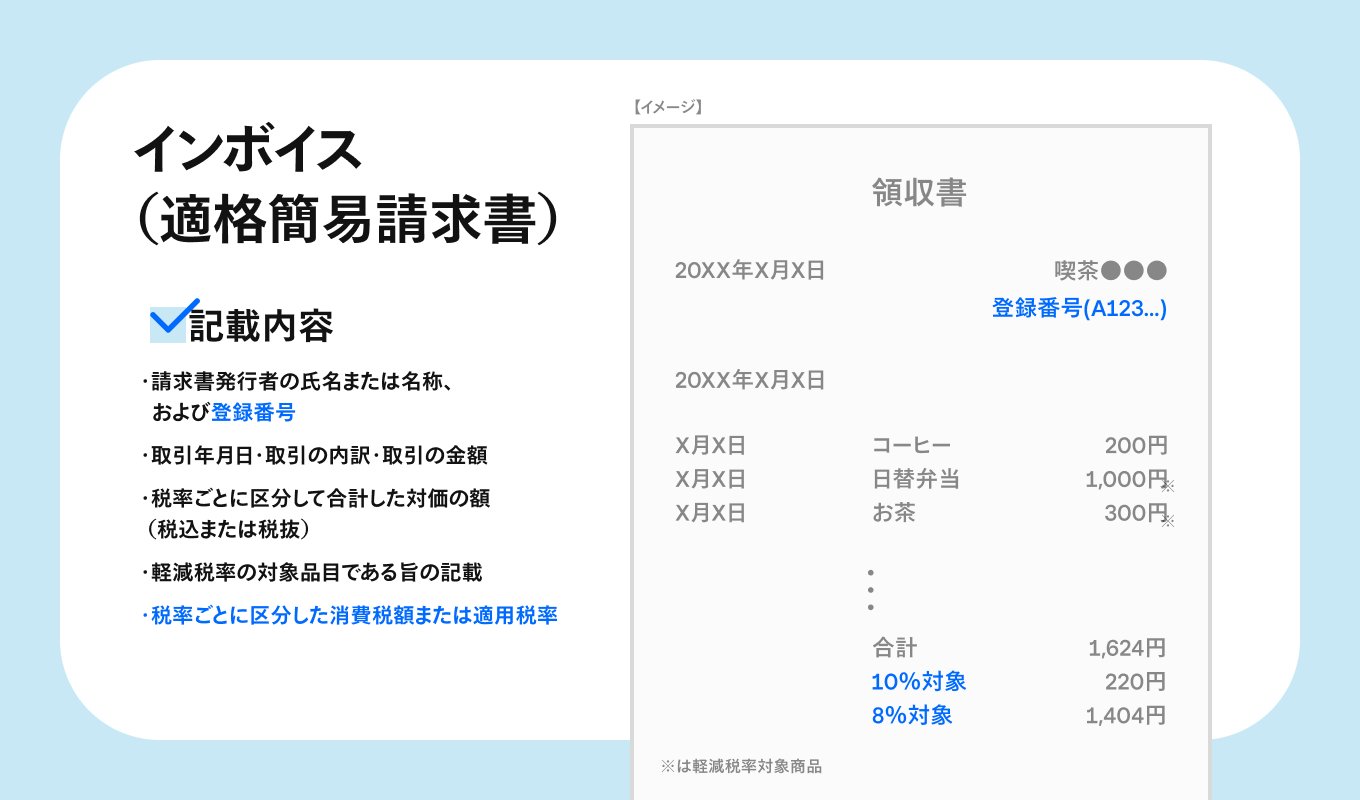

不特定多数のお客さまに対して商品やサービスを販売する小売業、飲食店業、タクシー業などの取引については、インボイス(適格請求書)の一部を省略した簡易インボイス(適格簡易請求書)が認められています5。

簡易インボイスの記載項目は、以下のとおりです。

- 請求書発行事業者の氏名または名称、登録番号

- 取引年月日、内訳、金額

- 軽減税率の対象品目である旨の記載

- 税率毎に区分して合計した対価の額(税抜または税込)

- 税率毎に区分した消費税額または適用税率

インボイスと異なるのは、宛名を省略できる点、そして税率ごとの消費税額と適用税率のどちらか一方のみの記載でよい点です。

手書きの領収書もインボイスとして扱える

飲食店でよく使われる手書きの領収書も、記載事項を満たしていればインボイスとして認められます。ただし、インボイスを発行すると控えを7年間保存する義務があるため、複写式の領収書を使う、あるいは都度コピーを取るなどの対応が必要です。

ほかにも、記入間違いの可能性や、不正や改ざんが発生するリスクなどを考えると、手書きの領収書による対応は最小限に抑えるのがよいでしょう。

インボイス対応で複雑化する飲食店の経理負担を減らす方法

すでに述べたように、インボイス発行事業者になると経理業務が煩雑になる可能性が大いにあります。要件を満たすレシート・領収書や請求書の発行と保存、異なる税率を正しく反映した帳簿の作成や保存、そして消費税の申告などすべてに手作業で対応するのは現実的ではありません。そこで頼りになるのが、各種システムの存在です。

インボイス制度に対応したシステムを導入する

インボイス制度に対応した経理システムやPOSレジなどを導入すれば、レシート・領収書上の対応や、帳簿管理の手間を大きく軽減できます。さまざまなサービスがありますが、まずは無料で使えるものから試すとよいでしょう。

クラウド請求書サービスを利用する

クラウド請求書サービスを導入し、インボイスをデータでやり取りすることで、封書の作成や郵送の手間なども簡略化することができます。青色申告をしている個人事業主で免税事業者の場合、請求書の保存期間は5年間です6。しかし、課税事業者になった後は、7年間の保存義務が生じます7。受け取ったインボイスだけでなく、発行したインボイスの写しの保存も求められます。保存にあたっては、インボイスをデータ化しておくことで保存のためのスペースが必要なくなるほか、紛失のリスクも低くなります。

無料でインボイス関連の負担をスッキリ解消!飲食店のインボイス対応はSquareで

インボイス発行事業者となった飲食店を支えるシステムのなかでも、特におすすめなのが飲食店に必要なツールが揃ったSquareです。ここではその一例として、特にインボイスの発行・保存の効率化に役立つSquare POSレジ、Square 請求書、そしてキャッシュレス決済端末を紹介します。

インボイス対応のレシート・領収書をSquare POSレジで簡単に

Square POSレジは誰でも簡単に使えるうえ、初期費用や月額利用料は無料。POSレジアプリをスマートフォンやタブレット端末にダウンロードするだけで、使い始めることができます。対応する周辺機器を用意すれば、レシートや領収書の印刷、もしくは現金の管理が可能になります。

レシートにはインボイス発行事業者登録番号を表示できるほか、店内飲食(10%)、テイクアウト(8%)など複数税率の設定も簡単です。POSレジを活用することで、手作業での打ち込みや計算の必要がなくなるため、ミス発生の可能性も大幅に抑えられるでしょう。発行したレシートや領収書の控えはデータとして自動的に保存されるため、コピーの手間や書類の保管場所は必要ありません。

Square POSレジで受け付けた売り上げは自動でデータ化されるので、レジ締めはもちろん、日々の売上管理にかかる手間も省くことができます。

数クリックでインボイス対応の請求書が作れる!Square 請求書

Square 請求書は、無料で使えるクラウド請求書発行サービスです。特別なソフトウェアをインストールする必要はなくインターネットブラウザ上で使えるため、「特定のパソコンでないと請求書を作れない」ということはありません。スマートフォンやタブレットからも利用可能です。

Square 請求書はインボイス制度に対応しています。なお、発行できる請求書の枚数に制限はありません。

たとえば法人のお客さまから宴会の予約や仕出し弁当の注文が入った場合、予約や注文を受けた段階で請求書を発行してそのままメールで送信できるためスムーズです。

発行した請求書は自動で保存されるうえ、ステータスをシステム上で一覧・管理できるため、発行および送付漏れを防げるだけでなく、発行済みの請求書を紛失する心配もありません。さらに取引先に支払い期限の前、当日、あとに自動リマインダーを送信するよう設定すれば、支払い漏れを避けることも可能です。また、過去の請求書は管理画面内に蓄積されるため、必要に応じて参照したいときもシステム内を検索すればすぐに取り出せます。

Square POSレジとSquare 請求書をあわせて使うと、それぞれの売上データが1カ所に集約されるため、管理の手間をさらに軽減することが可能です。またマネーフォワード、freeeなどの会計ソフトウェアとの連携させれば、請求書の数字が帳簿に自動で反映されるため、転記ミス自体がなくなります。

Square 請求書の基本機能は無料で利用できます(※)。

※一部有料プランでしか利用できない機能があります。

キャッシュレス決済も導入して業務の効率化を

インボイス対応の負担が増える分、業務の効率化のために積極的に取り入れたいのがキャッシュレス決済です。現金をやり取りする機会を減らせば、会計にかかる時間を短縮できるほか、おつりを間違えるリスクも抑えられます。

Squareはキャッシュレス決済端末も提供しており、Square POSレジとともに導入すれば、店舗でのクレジットカード、QRコード、電子マネーでの決済が可能になります。初期費用として端末費用は発生しますが、登録費や解約費、月額利用料は不要で、かかる費用は決済手数料のみです。

キャッシュレス決済での売り上げは、事前に登録した口座に入金されます。振込スケジュールは金融機関によって異なりますが、三井住友銀行またはみずほ銀行の口座の場合は決済日の翌営業日です。それ以外の口座には、毎週水曜日で締めた合算金額が同じ週の金曜日に振り込まれるため、資金繰りへの影響が最小限に抑えられます。いずれの場合も、振込手数料は無料です。

ここで紹介したサービスはいずれも、Squareのアカウントを作成すればすべて利用可能です。審査は最短で申し込み当日に完了するため、思い立ったらすぐに始められるのもうれしいポイントです。

まとめ

インボイス発行事業者になれば何かと負担が増える傾向にあるため、特に小規模な飲食店はこれまで登録を迷ってきたかもしれません。しかし、負担にばかり目を向けるのではなく、事業を拡大する視点で考えることも大切です。たとえば、インボイス発行事業者になれば法人のお客さまと取引しやすくなり、売り上げ拡大のきっかけになる可能性があります。また上で見たように、Squareなどのシステムを導入すれば、インボイスの発行や保存に伴う手間を想像以上に軽く抑えられます。上手にシステムを利用しながら、新しい制度のなかで売り上げアップを目指しましょう。

Squareのブログでは、起業したい、自分のビジネスをさらに発展させたい、と考える人に向けて情報を発信しています。お届けするのは集客に使えるアイデア、資金運用や税金の知識、最新のキャッシュレス事情など。また、Square加盟店の取材記事では、日々経営に向き合う人たちの試行錯誤の様子や、乗り越えてきた壁を垣間見ることができます。Squareブログ編集チームでは、記事を通してビジネスの立ち上げから日々の運営、成長をサポートします。

執筆は2022年12月5日時点の情報を参照しています。2025年3月24日に記事の一部情報を更新しました。当ウェブサイトからリンクした外部のウェブサイトの内容については、Squareは責任を負いません。Photography provided by, Unsplash